Fundos imobiliários: viva com a renda de aluguéis sem ter um imóvel

Um dos investimentos disponíveis aos participantes do mercado com foco em estratégia de renda são os fundos imobiliários. Esses fundos podem fazer parte de diversos setores como lajes corporativas, galpões industriais, silos, terminais de transbordo, terminais portuários, lojas dedicadas ao varejo, espaços destinados a educação, agências bancárias dentre muitas outras possibilidades.

Normalmente, dividem-se entre fundos de tijolo – proprietários diretos dos imóveis investidos – e fundos de papel – que investem em um Certificado de Recebíveis Imobiliários (CRI). O certificado é um título de crédito cujo fluxo financeiro para o pagamento dos juros e da amortização advém de um ativo relacionado ao setor imobiliário. Muitos CRIs têm como ativo gerador de fluxos financeiros os loteamentos imobiliários. Nesses casos, a empresa responsável pelo loteamento recebe o valor integral do CRI para o desenvolvimento da área e por meio dos fluxos gerados com as vendas do loteamento paga os juros e a amortização aos compradores do certificado.

Como isso beneficia o investidor?

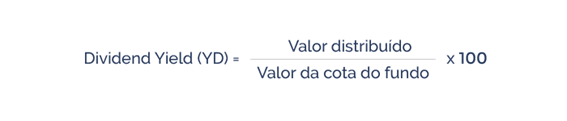

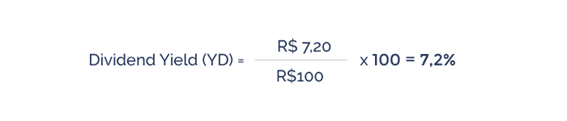

Tanto os fundos imobiliários de tijolo, quanto os fundos de papel, são excelentes distribuidores de rendimentos, pois são obrigados por lei a distribuir 95% do seu resultado no semestre. Com isso, muitos fundos que têm sua receita baseada em aluguéis costumam, todos os meses, distribuir o resultado da renda obtida com o imóvel. Damos o nome de Dividend Yield à razão entre essa distribuição e o valor da cota do fundo. Se um fundo distribui R$ 0,60 por cota em um mês, podemos estimar o seu Dividend Yield anual.

Basta multiplicarmos R$ 0,60 por 12 meses e teremos uma distribuição estimada anual de R$ 7,20. Caso a cota do fundo esteja negociando a R$ 100, para encontramos o Dividend Yield basta dividirmos 7,20 por 100 e teremos 7,20% como resultado.

Ou seja, se investíssemos R$ 10.000 comprando cotas desse fundo e ele mantivesse o patamar de distribuição, então receberíamos ao final de um ano um rendimento de R$ 720, que são 7,20% do nosso investimento de R$ 10.000.

Para ficar mais claro!

Para exemplificar, imagine que nosso fundo seja detentor de galpões logísticos alugados para empresas de e-commerce. Como o e-commerce está aquecido e os galpões logísticos têm uma localização privilegiada, próximos a São Paulo, os inquilinos estão pagando aluguéis mais altos e nossos galpões estão valorizando. Como assim nossos galpões? Sim, se compramos uma cota do fundo somos donos de uma parte desses galpões, ainda que pequena – talvez 0,001%. Com o aumento de aluguel o fundo passou a distribuir R$ 0,70 por cota e mantendo essa distribuição por 12 meses teríamos R$ 8,40, ou um Dividend Yield de 8,40%. Como compramos 100 cotas a R$100 cada, já que investimos R$10.00, receberemos R$ 840 no ano.

Claro que com esse nível de distribuição outras pessoas podem querer participar do fundo, o que fará com que a demanda pela cota aumente, provocando um aumento em seu valor. Então, caso as cotas passassem a negociar a R$ 110, isso indicaria que nosso investimento inicial de R$ 10.000 agora vale 100 cotas x R$ 110, correspondendo a R$ 11.000. Nosso investimento valorizou R$ 1.000 e não podemos esquecer da distribuição de R$ 840 que recebemos ao longo do ano.

Essa valorização de R$ 1.000 só se materializaria em dinheiro a partir do momento que vendêssemos nossas cotas. É importante lembrar que agora, com a valorização da cota, nosso Dividend Yield anual será menor. Se em 12 meses recebermos R$ 8,40 e dividirmos esse valor por R$ 110 teremos um Dividend Yield anual de 7,63%, ou seja, abaixo dos nossos 8,40% anteriores. Lembrando que a distribuição advinda dos aluguéis continua a mesma: R$ 0,70 x 12 meses e temos nossos R$ 8,40. Desta maneira, o que mudou foi a valorização de nossas cotas, mas, lembrando, anteriormente o fundo entregava um Dividend Yield de 7,20% e, agora, passou a entregar um Dividend Yield maior, de 7,63%, com uma valorização de R$ 10 nas cotas.

Gerador de valor

O mais importante aqui é identificar o grande gerador de valor para o investimento. Como os galpões eram bem localizados e observamos uma demanda por imóveis relacionados ao e-commerce, o valor cobrado no aluguel foi elevado, refletindo em uma maior distribuição. Com um exemplo simples, como na contextualização acima, podemos ter a impressão de que essas mudanças acontecem de forma rápida.

O setor imobiliário é conhecido por ter um ciclo longo. Demoram-se anos para construir uma laje corporativa. São necessárias diversas aprovações municipais para a construção de um galpão logístico – um novo shopping precisa de tempo para ter a área em seu entorno adensada, aumentando o número de inquilinos e um loteamento pode levar mais de 3 anos para ser vendido. Os contratos de aluguel normalmente têm prazo de validade de três a cinco anos e contratos atípicos podem chegar até vinte anos. Tendo essa perspectiva, o investidor deve posicionar-se em um ativo com a mentalidade de longo prazo. Como no exemplo deste post, o real gerador de valor são as características do imóvel e a realidade do setor em que está inserido. O que fará as cotas valorizarem será o aumento nos valores de aluguel, maior demanda pela localização e mudanças estruturais do setor. As cotas dos fundos no mercado irão variar, contudo, as características importantes demoram para serem consolidadas.

E os tributos?

Outro fator importante que corrobora com o foco no longo prazo é justamente a maneira que os ganhos de fundos imobiliários são tributados. Dividendos distribuídos pelos fundos são livres de imposto de renda para a pessoa física, ou seja, não pagaríamos impostos sobre os R$ 840 recebidos. Caso quiséssemos vender nossas cotas para ganharmos os R$ 1.000 de valorização, teríamos que pagar 20% desse valor referente ao ganho de capital. Ou seja, teríamos, após a venda, um ganho líquido de R$ 800 reais. Assim, um investidor ao segurar a cota por um longo período adiará a cobrança de imposto de renda sobre o ganho de capital, acumulando, desta forma, um valor expressivo no futuro.

Esse tipo de investimento possui, assim, duas características importantes: distribuir rendimentos de maneira recorrente e disponibilizar a valorização das cotas ao longo do tempo. Não podemos esquecer que as cotas representam ativos reais. Como por trás daquela cota temos um ativo imobiliário, podemos esperar que este se valorize ao longo do tempo e essa valorização refletirá na cota.

Deve-se salientar que esse investimento permite, também, certa proteção contra inflação, uma vez que os aluguéis ou contratos dos ativos são normalmente reajustados por algum índice relacionado à inflação – como IPCA e IGP-M, por exemplo. Lembrando do nosso exemplo, os contratos de aluguel assinados com as empresas de e-commerce eram indexados ao IPCA, ou seja, com o aumento do IPCA aumenta-se a cobrança de aluguel e esse aumento corresponde a uma distribuição maior, protegendo nosso investimento da inflação.

O maior ativo é o tempo

Fundos imobiliários permitem o investimento em algo extremamente palpável para a maioria, já que muitos trabalham, vivem, visitam e compram nesses ativos. Muitos brasileiros gostam de investir em imóveis, por considerarem algo sólido e seguro. Além disso, dificilmente conhecem alguém que perdeu dinheiro vendendo a casa em que morava após muitos anos, ou um bom ponto comercial que, ao longo das décadas, viu a cidade se desenvolver.

Em todos esses casos de sucesso, pode-se passar despercebido que um dos grandes contribuintes para esse bom retorno sobre o investimento foi justamente o tempo. Com o tempo a cidade se desenvolveu e mais edifícios foram construídos próximos àquele ponto comercial. Ao passarem-se os anos, o que era antes uma área de casas passa a ser ocupada por prédios de vinte andares e o terreno valoriza.

{kind=link}